新闻中心

了解行业最新资讯、签里眼最新动态

立即咨询

发布时间:2025-03-25

浏览量:1090

小编所在公司作为长期为银行等金融机构提供双录技术的服务商,深刻认识到此次政策发布具有重大意义。新《办法》对银行互联网代销、消费者权益保护等条款进行了全面升级。

近年来,银行代销业务中频现误导销售、承诺收益、销售过程未执行双录、未尽适当性义务等乱象,致使银行陷入与消费者的法律纠纷。深入剖析这些纠纷乱象,其根源在于部分银行机构在代销过程中未能充分践行“卖者尽责”原则,具体表现为对代销产品的风险揭示不充分,对客户的适当性管理不到位等。而此次发布的《办法》,正是通过强化监管要求,推动银行代销业务回归本源,构建起“卖者尽责、买者自负”的良性循环。今天针新规中第四十一条的“双录”机制“卖者尽责”看看具体哪些要求,以及作为农商行等金融机构怎么办?

双录要求升级

从“形式合规”到“实质透明”

《办法》第四十一条规定,除国债及实物贵金属外,商业银行销售自有理财及代销产品均需实施双录。这意味着:

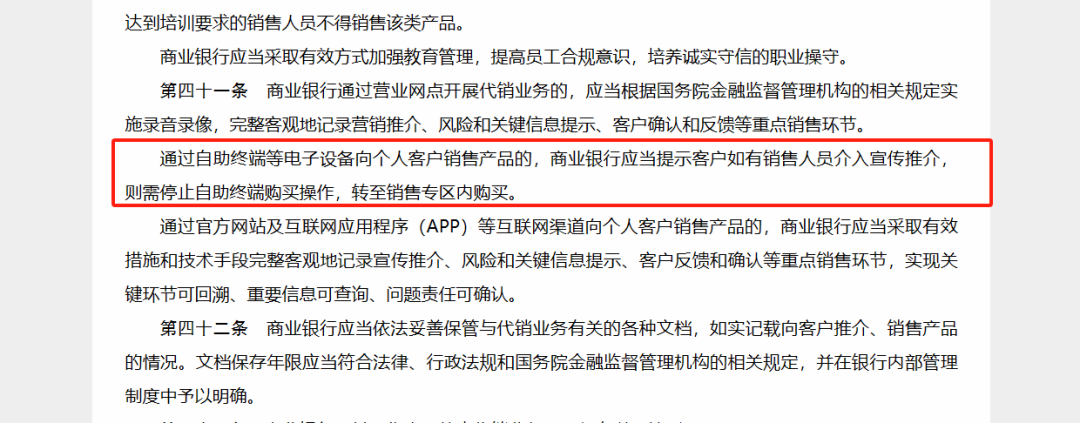

① 销售场景严格限定:需在配备录音录像设备的专区或专柜完成,禁止在专区外进行推介(自助终端自主购买除外)。

② 技术门槛提升:影音资料需满足“可清晰辨认销售人员与消费者面部特征”“录音与录像画面同步”等要求,倒逼银行升级设备与系统。

① 完整记录关键节点:需涵盖营销推介、风险揭示、消费者确认反馈等环节,消费者若拒绝双录则禁止销售。

② 证据留存与纠纷解决:资料至少保存至产品终止后6个月(纠纷需保留至解决),且禁止人为篡改,为监管核查与司法举证提供直接依据。

若因双录违规导致消费者权益受损,监管机构可依法采取行政处罚并追责,倒逼银行从“被动合规”转向“主动风控”。

“卖者尽责”原则

穿透全流程的责任闭环

名单制与动态评估:总行对合作机构实行名单制管理,需审查其资质(如资管机构的投资能力、保险公司的偿付能力),并定期评估退出。

产品尽职调查:代销产品需通过严格准入审查,确保风险收益特征与宣传一致。

统一话术与风险提示:销售人员需使用包含产品类型、风险等级、匹配度等要素的标准话术,避免误导。

特殊群体保护:对老年人、限制民事行为能力人等群体,需通过稳慎评估、简化流程等方式强化保护。

动态跟踪:需持续监测产品风险评级变动、信息披露情况,督促合作机构履行主动管理责任。

内部问责与应急机制:建立代销业务责任追究制度,将合规性、投诉情况纳入考核;制定应急预案以应对系统故障等突发情况。

农商行的视角

推动银行代销业务高质量发展

对于农商行而言,《办法》的出台无疑是一场意义深远的变革,它既带来了现实的挑战,也孕育着未来的机遇。

就挑战而言,在短期内,农商行面临着成本增加与技术升级的双重压力。从硬件层面看,为满足《办法》对双录工作的严格要求,农商行必须对现有的双录设备进行升级换代,同时扩容数据存储系统,这将直接导致一次性投入成本的大幅上升。从软件层面讲,现有的代销业务管理系统也需要进行全面的技术评估,以确保其符合新的监管标准。然而,部分中小农商行由于自身技术储备有限、研发能力不足,在应对这一技术挑战时可能会显得力不从心。此外,为确保全体员工能够熟练掌握新的业务要求和操作流程,农商行还需定期开展合规培训,不断提升代销业务人员的专业能力和技术水平,这无疑进一步增加了运营成本和管理难度。

尽管挑战重重,但《办法》的出台也为农商行带来了难得的发展机遇。从业务发展的角度看,《办法》通过明确双录要求和强化“卖者尽责”原则,为代销业务的规范化发展指明了方向。农商行可以借此契机,对现有的业务流程进行全面梳理和优化,去除繁琐、低效的环节,提高业务办理效率。同时,通过提升服务质量,如加强客户沟通、提供个性化服务等,增强客户对农商行的认同感和忠诚度。从市场竞争的角度看,合规能力的提升将成为农商行在激烈市场竞争中的核心竞争力。在客户日益重视金融安全和合规性的今天,一家合规经营、信誉良好的农商行将更容易获得客户的信任和青睐,从而在差异化竞争中占据优势地位。

从长远来看,农商行应将代销业务纳入全面风险管理体系,这是实现可持续发展的必由之路。一方面,通过科技赋能,利用大数据、人工智能等先进技术,对代销业务进行实时监测和风险评估,及时发现和解决潜在的风险问题。另一方面,实施精细化管理,建立健全内部管理制度和流程,明确各部门和岗位的职责和权限,确保代销业务的各个环节都能得到有效控制。只有这样,才能实现“卖者有责”与“买者自负”的良性平衡,既保障客户的合法权益,又促进农商行代销业务的健康、稳定发展。

搜索相关资讯和服务

签里眼公众号

售前咨询微信

© 2023 北京东数创新科技信息有限责任公司 版权所有丨

扫码识别,免费试用

AI视频双录

远程视频双录